汇通财经APP讯——周三(4月30日),芝加哥期货交易所(CBOT)谷物期货市场延续近期震荡偏弱的格局,受到美国种植进度加快、南美有利天气以及关税言论引发的避险情绪影响。昨日(4月29日),CBOT玉米、大豆、小麦和豆油期货主力合约普遍收跌,豆粕则小幅上涨,反映出市场参与者对不同品种的预期分化。

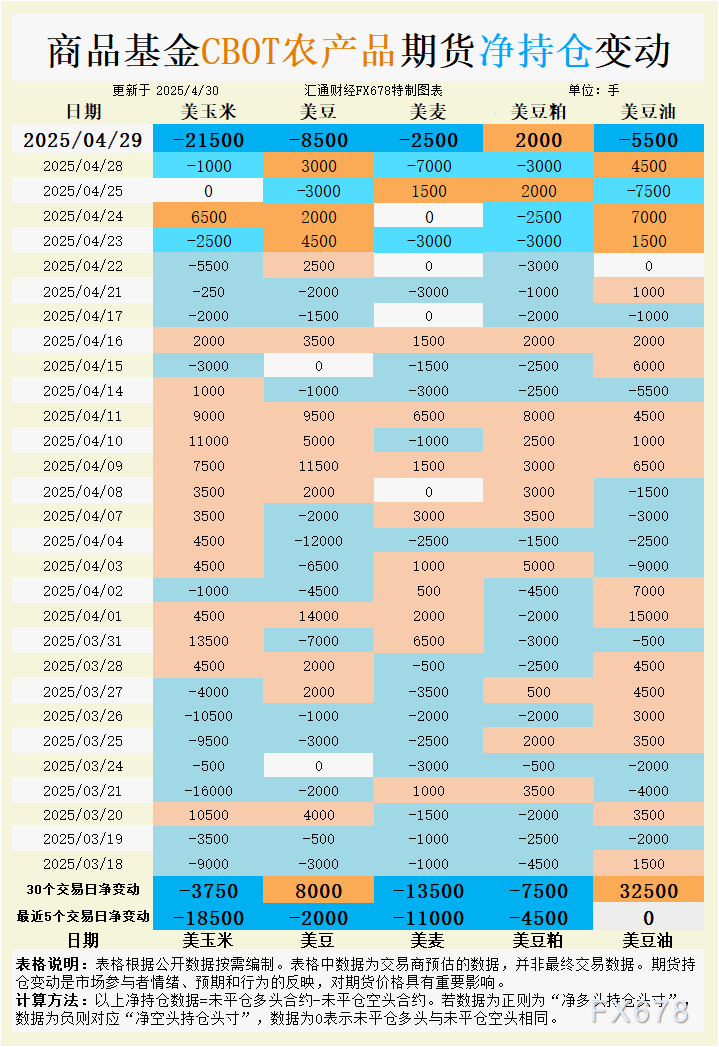

大宗商品基金在周二净卖出玉米(21500手)、大豆(8500手)、小麦(2500手)和豆油(5500手),净买入豆粕(2000手),显示市场情绪偏谨慎,空头力量在多数品种中占主导。本文将基于最新持仓变动、基本面消息和基差变化,分析CBOT小麦、大豆、豆油、豆粕和玉米的走势驱动因素,并展望未来盘面方向。

2025年4月29日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;CBOT豆油未平仓多头与未平仓空头相同;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

小麦:降雨缓解供应担忧,空头情绪主导

CBOT小麦期货昨日大幅下跌,7月软红冬小麦合约(WN25)收于5.25-1/2美元/蒲式耳,创合约新低。美国农业部(USDA)周一发布的作物生长报告显示,冬小麦优良率从45%升至49%,好于市场预期的47%,得益于美国大平原地区的及时降雨。未来一周,南部平原预计仍有降雨,进一步缓解干旱压力,支持小麦进入关键生长期。全球市场方面,俄乌局势引发的供应担忧有所缓和,俄罗斯4月出口量回升,咨询机构Sovecon上调2024/25年度俄罗斯小麦出口预估至4070万吨,较此前增加20万吨。尽管俄罗斯近期寒流引发关注,但出口恢复削弱了供应紧张预期。

大宗商品基金在4月29日增加CBOT小麦投机性净空头2500手,最近5个交易日净空头增加11000手,30个交易日净空头增加13500手,反映基金对小麦价格的看空情绪持续升温。美国国内基差方面,小麦现货市场因供应预期改善而承压,堪萨斯地区硬红冬小麦基差稳中偏弱,反映现货市场对期货价格的跟随性下跌。

小麦市场短期内仍受制于美国有利天气和全球供应恢复的压制,5美元/蒲式耳的心理关口可能进一步承压。关注USDA后续作物报告和俄乌局势的进展,若俄罗斯出口继续顺畅,价格上行空间有限。

大豆:种植进度加快叠加关税言论,价格承压

CBOT大豆期货昨日震荡收低,7月合约(SN25)收于10.52-3/4美元/蒲式耳,盘中触及4月23日以来最低点10.45-3/4美元/蒲式耳。USDA报告显示,截至4月27日,美国大豆种植进度达18%,高于五年均值12%和市场预期17%,反映美国农户播种效率提升。南美方面,阿根廷干燥天气助力大豆收割,缓解前期强降雨影响,而巴西大豆库存压力较小。关税言论持续扰动市场情绪,部分交易商担忧美国大豆出口前景受限。USDA确认民间出口商对未知目的地销售11万吨大豆(2024/25年度交货),但出口数据未明显提振盘面。

大宗商品基金周二净卖出大豆期货8500手,最近5个交易日净空头增加2000手,但30个交易日净多头增加8000手,显示短期看空情绪加剧,但中长期仍存一定支撑。美国国内基差方面,4月 Gulf CIF大豆基差稳定在82美分/蒲式耳上方,5月基差略升至80美分/蒲式耳,反映出口需求温和但农户惜售情绪限制现货供应。

大豆期货短期内受种植进度加快和关税言论压制,10.50美元/蒲式耳关口支撑力度有限。若USDA后续出口数据未见起色,价格可能进一步下探至10.30美元/蒲式耳。

豆油:南美天气利好与棕榈油竞争加剧

CBOT豆油期货昨日收跌,7月合约(BON25)收于49.33美分/磅,延续近期弱势。南美有利天气为豆油价格带来压力,阿根廷干燥天气支持大豆收割,增加全球油脂供应预期。马来西亚棕榈油期货(BMD)主力合约昨日夜盘下跌1.39%,对豆油形成替代性竞争压力。欧盟2024/25年度棕榈油进口量下降至236.7万吨(去年同期292.4万吨),而豆粕进口增加,间接反映油脂需求偏弱。未来6-10日,美国大豆主产州预计气温偏高、降水偏低,可能对油脂作物生长形成一定压力,但短期影响有限。

大宗商品基金周二净卖出豆油5500手,最近5个交易日多空持仓平衡,但30个交易日净多头增加32500手,显示中长期看多情绪仍在。基差方面,美国国内豆油现货市场因供应预期增加而走弱,4月基差较上周略有回落。

豆油期货短期内受棕榈油竞争和南美供应压力影响,49美分/磅关口可能进一步承压。关注马来西亚棕榈油出口数据和美国天气变化,若需求未见起色,价格可能下探至48美分/磅。

豆粕:需求预期改善,基金增持净多头

CBOT豆粕期货昨日小幅上涨,7月合约(SMN25)收于298.20美元/短吨,显示一定韧性。国内农业农村部计划到2030年将饲料中豆粕用量降至10%,可能对长期需求形成压力,但短期内饲料需求稳定支撑价格。USDA数据显示,美国主要油厂豆粕库存降至7万吨,为2013年以来最低,反映下游需求旺盛。南美大豆收割顺利为豆粕供应提供保障,但阿根廷农户销售速度放缓至11年最低,短期供应偏紧。

大宗商品基金周二净买入豆粕2000手,最近5个交易日净空头增加4500手,但30个交易日净空头增加7500手,显示短期情绪有所改善。美国国内豆粕基差因库存低位而保持坚挺,4月基差较上周略有上行。

豆粕期货短期受低库存和饲料需求支撑,298美元/短吨关口有望企稳。若USDA后续库存数据持续偏紧,价格可能上探300美元/短吨,但长期需警惕政策性需求调整。

玉米:播种加速与南美天气利好施压

CBOT玉米期货昨日下跌,7月合约(CN25)收于4.70-1/4美元/蒲式耳,盘中触及4.69-3/4美元/蒲式耳的4月9日以来最低点。USDA报告显示,截至4月27日,美国玉米种植进度达24%,高于五年均值22%,尽管略低于市场预期25%。南美方面,巴西第二季玉米作物受益于近期降雨,缓解干旱威胁;阿根廷干燥天气支持玉米收割。USDA确认对西班牙出口12万吨玉米(2024/25年度交货),但出口数据未扭转盘面颓势。国内乙醇政策提振需求预期,但影响有限。

大宗商品基金周二净卖出玉米21500手,最近5个交易日净空头增加18500手,30个交易日净空头增加3750手,空头情绪持续主导。美国国内基差方面,4月 Gulf CIF玉米基差升至76美分/蒲式耳,反映出口需求温和回暖,但农户惜售限制现货供应。

玉米期货短期内受种植进度和南美天气利好压制,4.70美元/蒲式耳关口支撑脆弱。若USDA后续种植进度继续超预期,价格可能下探至4.60美元/蒲式耳。

未来趋势展望

CBOT谷物期货市场短期内仍将受美国种植进度、南美天气和关税言论的综合影响。小麦因供应预期改善和俄罗斯出口恢复承压,5美元/蒲式耳关口面临考验;大豆受出口不确定性和播种压力影响,10.30美元/蒲式耳为关键支撑;豆油因棕榈油竞争和南美供应增加偏弱,48美分/磅为下行目标;豆粕因低库存和饲料需求支撑相对抗跌,300美元/短吨为潜在阻力;玉米受种植加速和南美利好压制,4.60美元/蒲式耳为短期目标。未来一周,关注USDA作物报告、出口数据和美国天气变化,盘面波动可能加剧。

本文来自作者[admin]投稿,不代表百科商品立场,如若转载,请注明出处:http://xn--g2xx48ccpa940a.com/bm/202504_19278.html

评论列表(4条)

我是百科商品的签约作者“admin”!

希望本篇文章《CBOT持仓:基金大举做空!谷物期货暴跌背后,哪些关键信号被忽视?》能对你有所帮助!

本站[百科商品]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览: 汇通财经APP讯——周三(4月30日),芝加哥期货交易所(CBOT)谷物期货市场延续近期震荡偏弱的格局,受到美国种植进度加快、南美有利天气以及关税言论引发的避险情绪影响。昨...