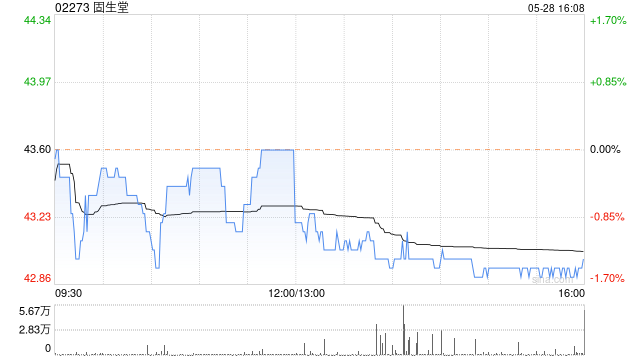

摩根士丹利发布研报称,维持固生堂(02273)“增持”评级,目标价62港元。目前,私营医院并未强制参加带量采购,该行预计集团将于今年实现收入增长20%以上,利润增长则料25%以上。

本文来自作者[admin]投稿,不代表百科商品立场,如若转载,请注明出处:http://xn--g2xx48ccpa940a.com/bm/202503_12209.html

摩根士丹利发布研报称,维持固生堂(02273)“增持”评级,目标价62港元。目前,私营医院并未强制参加带量采购,该行预计集团将于今年实现收入增长20%以上,利润增长则料2...

摩根士丹利发布研报称,维持固生堂(02273)“增持”评级,目标价62港元。目前,私营医院并未强制参加带量采购,该行预计集团将于今年实现收入增长20%以上,利润增长则料25%以上。

本文来自作者[admin]投稿,不代表百科商品立场,如若转载,请注明出处:http://xn--g2xx48ccpa940a.com/bm/202503_12209.html

最早将美国七家超大型科技公司命名为科技“七巨头”(Magnificent7)的美国银行策略师MichaelHartnett警告称,今年这些股票恐沦落为表现落后的七家公司——“Lagnificent7”。他建议投资者买入低价的国际股票,而非追涨高价美股。 Hartnett表示,今年1

本文目录一览:1、京东e卡如何兑换现金,怎么用?2、京东购物卡怎么用,怎么提现3、京东购物卡的使用方式是什么?怎么换现金?4、京东购物卡怎么使用?5、京东购物卡的使用方式是什么6、京东卡怎么兑换成现金?哪个平台更正规?京东e卡如何兑换现金,怎么用?你好,要将京东

本文目录一览:1、京东自营店铺如何装修2、京东自营店如何装修3、京东店铺如何装修首页4、京东店铺首页应该怎么装修京东自营店铺如何装修首先,登录京东后台,在导航栏中找到“我的店铺”并点击进入。接着,在出现的选项中选择“店铺装修设置”,点击进入新页面。在新界面的右侧,可以看到“

本文目录一览:1、抖音和快手的区别在哪里?2、抖in爆款榜如何查看3、抖音上爆款排行榜在哪看啊?抖音和快手的区别在哪里?1、从性别上看:抖音和快手的男女比例相对均衡,男性用户占比略高于女性用户。艾媒咨询分析认为,随着抖音用户体量扩大,其用户在性别构成上分布更加均匀。快手在平台内容

本文目录一览:1、注册淘宝卖家需要什么条件2、淘宝开店要营业执照吗?需要哪些证件?3、2023年淘宝入驻条件及费用表4、入驻淘宝条件有哪些?入驻流程介绍注册淘宝卖家需要什么条件1、注册条件拥有合法身份:需具备合法的身份证、营业执照等身份证明材料。具备良好的信用:淘宝对卖

本文目录一览:1、在京东买的东西,出库了还可以退款吗?2、京东快递在路上可以申请退款吗?出库了还能拦截吗?3、京东出库的订单可以拦截吗?订单拦截条件4、京东物流拦截成功几率大吗?京东如何看物流拦截是否成功?5、京东商城买的东西可以退货吗?在京东买的东西,出库了还可以退款

德翔海运(02510)午前上涨2.83%,现报5.08港元,成交额1601.93万港元。 小摩发布研报称,航运业目前正面临市场不确定性等多面向的环境。该行认为,虽然对运费及盈利能力保持基本乐观看法,但上述地缘政治因素正极大地重塑全球贸易生态系统,并重新洗牌航运公司的市场份额。重申对德翔海运

本文目录一览:1、宇宙中的88个星座分别是哪些2、天猫蓝星计划活动规则3、天猫服饰店播N账号现金激励政策4、武汉蓝星的门面怎么没了?蓝星还做装机么?宇宙中的88个星座分别是哪些长蛇座:是天球上一个由北向南延伸的星座,位于猎户座与室女座之间。室女座:位于长蛇座与天琴座之间,

今天(4月1日),记者从国家发展改革委了解到,今年已安排超2300亿元超长期特别国债资金支持“两重”建设,持续提升我国重大战略实施和重点领域安全能力。 眼下,在内蒙古,“三北”六期工程启动新一轮防沙治沙作业,日均治沙5万亩以上,结合多种治沙模式,做好用地用水用苗保障,为京津冀地区进一步构筑起

欧洲债券上涨,此前欧元区通胀现放缓迹象,提振了对欧洲央行可能在本月晚些时候降息的预期。 德国10年期国债收益率一度下跌8个基点至2.66%,此前发布的数据显示欧元区3月份消费者价格同比上升2.2%,进一步朝着欧洲央行2%的目标回落;收益率曲线牛市趋平。 意大利国债跑赢其他欧洲政府债券;1

邮件:百科商品@sina.com

工作时间:周一至周五,9:30-18:30,节假日休息

评论列表(4条)

我是百科商品的签约作者“admin”!

希望本篇文章《大摩:维持固生堂“增持”评级 目标价62港元》能对你有所帮助!

本站[百科商品]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览: 摩根士丹利发布研报称,维持固生堂(02273)“增持”评级,目标价62港元。目前,私营医院并未强制参加带量采购,该行预计集团将于今年实现收入增长20%以上,利润增长则料2...